Dịch vụ kế toán - Thuế

Dịch vụ kế toán - ThuếTHÔNG TƯ 88/2021/TT-BTC VỀ CHẾ ĐỘ KẾ TOÁN CHO HỘ KINH DOANH

THÔNG TƯ 88/2021/TT-BTC CHẾ ĐỘ KẾ TOÁN CHO HỘ KINH DOANH, CÁ NHÂN KINH DOANH

Thông tư 88 năm 2021 của Bộ Tài chính sẽ có hiệu lực kể từ ngày 01/01/2022. Các Quyết định số 169/2000/QĐ-BTC và Quyết định số 131/2002/QĐ-BTC sẽ hết hiệu lực.

Sau đây là những điểm mới mà các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai cần chú ý:

1. Đối tượng áp dụng

Thông tư số 88/2021/TT-BTC quy định, đó là:

Các hộ kinh doanh (HKD), cá nhân kinh doanh nộp thuế theo phương pháp kê khai quy định trong Thông tư số 40/2021/TT-BTC; Các hộ kinh doanh, cá nhân kinh doanh có nhu cầu thực hiện chế độ kế toán theo Thông tư này thì được khuyến khích áp dụng.

Theo Quyết định số 169-2000/QĐ-BTC thì đối tượng áp dụng là: cho tất cả các hộ sản xuất, kinh doanh chưa đủ điều kiện thành lập doanh nghiệp tư nhân. (Theo Điều 2, Quyết định số 169-2000/QĐ-BTC).

2. Tổ chức công tác kế toán

Thông tư số 88/2021/TT-BTC quy định:

– Việc bố trí người làm kế toán do người đại diện hộ kinh doanh, cá nhân kinh doanh quyết định. Người đại diện hộ kinh doanh, cá nhân kinh doanh có thể bố trí cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của mình làm kế toán cho hộ kinh doanh, cá nhân kinh doanh hoặc bố trí người làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản kiêm nhiệm làm kế toán cho hộ kinh doanh, cá nhân kinh doanh;

– Thực hiện chế độ kế toán hướng dẫn tại Thông tư này hoặc được lựa chọn áp dụng chế độ kế toán doanh nghiệp siêu nhỏ cho phù hợp với nhu cầu quản lý và đặc điểm hoạt động sản xuất kinh doanh;

– Được vận dụng các quy định tại Điều 41 Luật Kế toán và các Điều 9, 10, 11, 12, 13, 14, 15, 16, 17 Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 để bảo quản, lưu trữ các tài liệu kế toán nhằm phục vụ cho việc xác định nghĩa vụ thuế với ngân sách nhà nước và công tác quản lý cơ quan thuế.

Theo Điều 6, Quyết định số 169 năm 2000 của Bộ Tài chính thì đối với tổ chức công tác kế toán: Các hộ kinh doanh phải bố trí người có hiểu biết nghiệp vụ kế toán để giữ và ghi sổ kế toán.

3. Chứng từ kế toán

Điểm mới Thông tư số 88 năm 2021 của Bộ Tài chính quy định:

– Nội dung chứng từ kế toán, việc lập, lưu trữ và ký chứng từ kế toán được vận dụng theo quy định tại Điều 16, Điều 18, Điều 19 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư.

– Được vận dụng các quy định tại Điều 17, Điều 18 Luật Kế toán về việc lập và lưu trữ chứng từ kế toán dưới dạng điện tử để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh;

– Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hóa đơn (kể cả hóa đơn điện tử) thực hiện theo quy định của pháp luật về thuế.

Điểm mới khác biệt so với các quy định tại Quyết định số 169 năm 2000 của Bộ Tài chính đó là: Chỉ quy định về các chứng từ kế toán bên ngoài và bên trong do hộ kinh doanh lập và chưa có quy định về các loại chứng từ, hóa đơn điện tử.

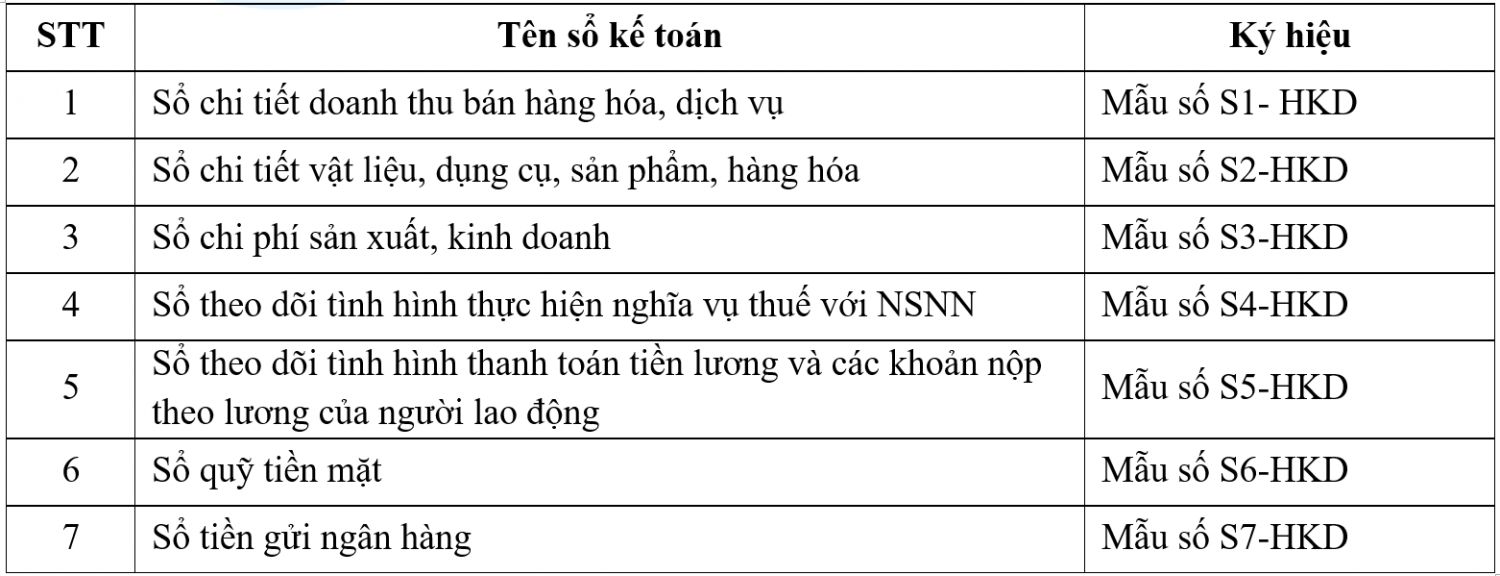

4. Sổ kế toán

Thông tư số 88/2021/TT-BTC quy định:

Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này;

– Được vận dụng các quy định về việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán trên phương tiện điện tử theo quy định tại Điều 26 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh;

– Được vận dụng các quy định về việc sửa chữa sổ kế toán tại Điều 27 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh.

Nếu thực hiện theo Quyết định số 169 năm 2000 của Bộ Tài chính thì Đối với những hộ kinh doanh (HKD) thực hiện việc mua, bán hàng hoá, cung ứng dịch vụ có đầy đủ hoá đơn, chứng từ mua, bán hàng, ghi chép sổ kế toán đầy đủ và tính thuế trực tiếp trên GTGT phải mở các sổ kế toán như:

"Sổ Nhật ký bán hàng; Sổ Nhật ký mua hàng; Sổ Chi phí sản xuất, kinh doanh; Sổ chi tiết vật liệu, sản phẩm, hàng hoá; Bảng kê luân chuyển vật tư, sản phẩm, hàng hoá; Bảng đăng ký TSCĐ sử dụng vào sản xuất, kinh doanh "

5. Xác định doanh thu, chi phí, nghĩa vụ thuế

Điểm mới Thông tư số 88/2021/TT-BTC quy định: Việc xác định doanh thu, chi phí, nghĩa vụ thuế đối với từng lĩnh vực, ngành nghề kinh doanh được thực hiện theo quy định của pháp luật về thuế.

Khác với quy định trước đây: Việc xác định doanh thu, chi phí, nghĩa vụ thuế phải được thực hiện theo Điều 8, Điều 9, Điều 10 và Điều 11 của Quyết định số 169-2000/QĐ-BTC.

Xem thêm bài viết CÁCH ĐIỀU CHỈNH THUẾ GTGT KHI ĐÃ QUYẾT TOÁN NĂM TÀI CHÍNH

Kế toán doanh nghiệp TT200

Địa chỉ : Đường số1 Khu tái định cư A - Xã Vĩnh Thái - Nha Trang - Khánh Hòa

Hotline : 0972.125.200

Từ khóa được tìm kiếm nhiều nhất: kê khai thuế hộ kinh doanh khoán, kế toán hộ kinh doanh, kế toán thuế hộ kinh doanh, phương pháp kê khai kế toán hộ kinh doanh, công ty kế toán thuế TT200, dịch vụ kế toán Bình Dương TPHCM