Dịch vụ kế toán - Thuế

Dịch vụ kế toán - ThuếHƯỚNG DẪN QUYẾT TOÁN THUẾ TNCN TRÊN ETAX MOBILE

Hướng dẫn cách hoàn thuế TNCN online mới nhất trên eTax Mobile có đầy đủ các bước

Lưu ý: Hoàn thuế là một trong hình thức xử lý nộp thừa tiền thuế

Hoàn thuế TNCN online 2024 thông qua eTax Mobile như sau

Bước 1: Đăng nhập ứng dụng eTax Mobile

Bước 2: Chọn Đề nghị xử lý khoản nộp thừa

Bước 3: Chọn Cục Thuế và Chi cục Thuế (nếu có) để gửi đơn đề nghị -> Chọn "Tiếp tục"

Bước 4: Điền các thông tin của người làm đơn đề nghị xử lý khoản nộp thừa -> Chọn "Tiếp tục"

Lưu ý: Dấu * là phần bắt buộc phải điền

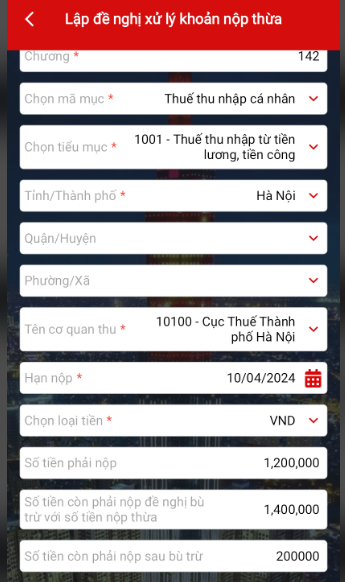

Bước 5: Xác minh lại thông tin số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa -> Chọn "Tiếp tục"

Bước 6: Điền các khoản tiền phải nộp, khoản tiền còn phải nộp đề nghị bù trừ với số tiền nộp thừa, khoản tiền còn phải nộp sau bù trừ cũng như các thông tin bắt buộc -> Chọn "Tiếp tục"

Lưu ý: Dấu * là phần bắt buộc phải điền

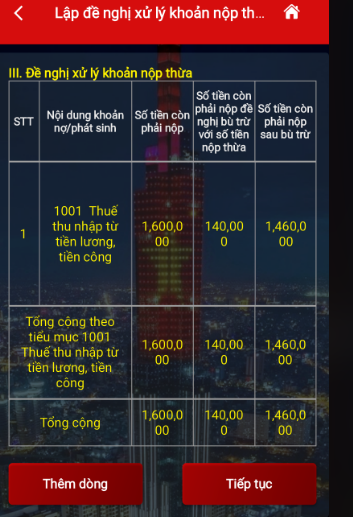

Bước 7: Xác minh lại thông tin các khoản đề nghị xử lý khoản nộp thừa -> Chọn "Tiếp tục"

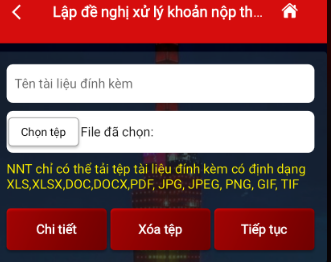

Bước 8: Đặt tên tài liệu đính kèm và chọn đơn đề nghị hoàn thuế -> Chọn "Tiếp tục"

Chọn tờ khai: 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN(TT80/2021)

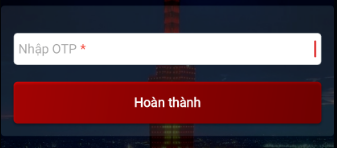

Bước 9: Nhập mã OTP gửi về sđt NNT -> Chọn "Hoàn thành"

Thời gian được hoàn thuế thu nhập cá nhân là vào thời gian nào?

Căn cứ Điều 75 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn giải quyết hồ sơ hoàn thuế

1. Đối với hồ sơ thuộc diện hoàn thuế trước, chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế nếu thuộc trường hợp quy định tại khoản 2 Điều 73 của Luật này hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Trường hợp thông tin khai trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin. Thời gian giải trình, bổ sung thông tin không tính trong thời hạn giải quyết hồ sơ hoàn thuế.

2. Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế, chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

3. Quá thời hạn quy định tại khoản 1 và khoản 2 Điều này, nếu việc chậm ban hành quyết định hoàn thuế do lỗi của cơ quan quản lý thuế thì ngoài số tiền thuế phải hoàn trả, cơ quan quản lý thuế còn phải trả tiền lãi với mức 0,03%/ngày tính trên số tiền phải hoàn trả và số ngày chậm hoàn trả. Nguồn tiền trả lãi được chi từ ngân sách trung ương theo quy định của pháp luật về ngân sách nhà nước.

Như vậy, thời gian hoàn thuế TNCN theo quy định như sau:

- Đối với hồ sơ thuộc diện hoàn thuế TNCN trước thì chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế.

- Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế TNCN thì chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế TNCN.

Thu nhập cá nhân từ tiền lương, tiền công thì hồ sơ hoàn thuế như thế nào?

Theo khoản 1 Điều 42 Thông tư 80/2021/TT-BTC quy định về hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công gồm:

- Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền

Hồ sơ gồm:

+ Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

+ Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

+ Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư này (áp dụng cho tổ chức, cá nhân trả thu nhập).

- Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế, có số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không phải nộp hồ sơ hoàn thuế.

Cơ quan thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn nộp thừa cho người nộp thuế theo quy định.

XEM THÊM BÀI VIẾT CÁCH TRA CỨU THUẾ THU NHẬP CÁ NHÂN ĐÃ NỘP NHANH NHẤT

Địa chỉ : Đường số1 Khu tái định cư A - Xã Vĩnh Thái - Nha Trang - Khánh Hòa

Hotline : 0972.125.200

Từ khóa được tìm kiếm nhiều nhất: hoàn thuế trên etax mobile, cách hoàn thuế TNCN online, etax mobile hoàn thuế TNCN online, Tờ khai Quyết toán thuế TNCN, dịch vụ kế toán thuế Nha Trang, dịch vụ kế toán TP Hồ Chí Minh TT200