Dịch vụ kế toán - Thuế

Dịch vụ kế toán - ThuếKỲ 1 - TT200 HƯỚNG DẪN KÊ KHAI QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN

HƯỚNG DẪN KÊ KHAI THUẾ THU NHẬP CÁ NHÂN MỚI NHẤT

KỲ 1

Câu hỏi: Công ty đơn phương chấm dứt HĐLĐ với người lao động thì tiền bồi thường có phải là thu nhập chịu thuế không

Công ty tôi có các vấn đề muốn hỏi như sau:

1.Công ty đơn phương chấm dứt HĐLĐ với người lao động thì tiền bồi thường có phải là thu nhập chịu thuế không? Công ty viết chứng từ khấu trừ thuế TNCN cộng cả số tiền này vào TNCT và khấu trừ thuế TNCN của NLĐ, vậy nếu ko phải là TNCT thì khi quyết toán thuế TNCN NLĐ có thể được hoàn lại số thuế TNCN đã bị công ty khấu trừ không?

2.Tiền trợ cấp điện thoại được ghi trong HĐLĐ có được loại khỏi TNCT không?

3.Công ty dựa vào điều 4 Luật Lao động năm 2019 là khuyến khích DN giải quyết theo hướng có lợi cho NLĐ, nên công ty vẫn tính số ngày chưa nghỉ phép và chi trả phép năm 2021 cho NLĐ. Vậy số tiền này có tính vào TNCT không?

Trả lời:

1. Căn cứ theo khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính;

Căn cứ khoản 3 Điều 12 Thông tư số 92/2015/TT-BTC ngày 15/06/2015 của Bộ Tài chính sửa đổi, bổ sung điểm n khoản 1 Điều 3 Thông tư số 111/2013/TT-BTC quy định:

Về các khoản thu nhập được miễn thuế thì khoản bồi thường thiệt hại do Công ty đơn phương chấm dứt hợp đồng lao động trái pháp luật ngoài quy định của Bộ Luật Lao động thì phải tính vào thu nhập chịu thuế. Trường hợp khoản này theo đúng quy định của Bộ Luật Lao động thì được miễn thuế TNCN. Trường hợp xác định sai TNCT, cá nhân có thể xác định lại khi quyết toán (có xác nhận cụ thể của Công ty) để quyết toán, hoàn thuế TNCN nếu có.

2. Phần khoán chi điện thoại cao hơn mức quy định của Nhà nước thì tính vào thu nhập chịu thuế.

3. Theo quy định của Bộ Luật Lao động thì nếu người lao động chưa nghỉ phép hàng năm hoặc chưa nghỉ hết số ngày nghỉ phép hàng năm được chi trả phép chưa nghỉ thì theo Luật thuế TNCN khoản tiền này phải tính vào thu nhập chịu thuế.

Câu hỏi: Quyết toán thuế Thu nhập cá nhân

Doanh nghiệp chúng tôi không có đối tượng nào có thu nhập đến mức phải nộp thuế TNCN thì doanh nghiệp có cần phải làm quyết toán thuế TNCN không?

Trả lời:

Theo quy định tại điềm d, Khoản 6, Điều 8, Nghị định 126/2020/NĐ-CP:

“Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế TNCN không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế và quyết toán thuế TNCN thay cho cá nhân có ủy quyền. Trường hợp cá nhân uỷ quyền quyết toán thuế TNCN cho tổ chức và có số thuế phải nộp thêm sau quyết toán từ 50.000 đồng trở xuống thuộc diện được miễn thuế thì tổ chức, cá nhân trả thu nhập vẫn kê khai thông tin cá nhân được trả thu nhập đó tại hồ sơ khai quyết toán thuế thu nhập cá nhân của tổ chức và không tổng hợp số thuế phải nộp thêm của các cá nhân có số thuế phải nộp thêm sau quyết toán từ 50.000 đổng trở xuống.”

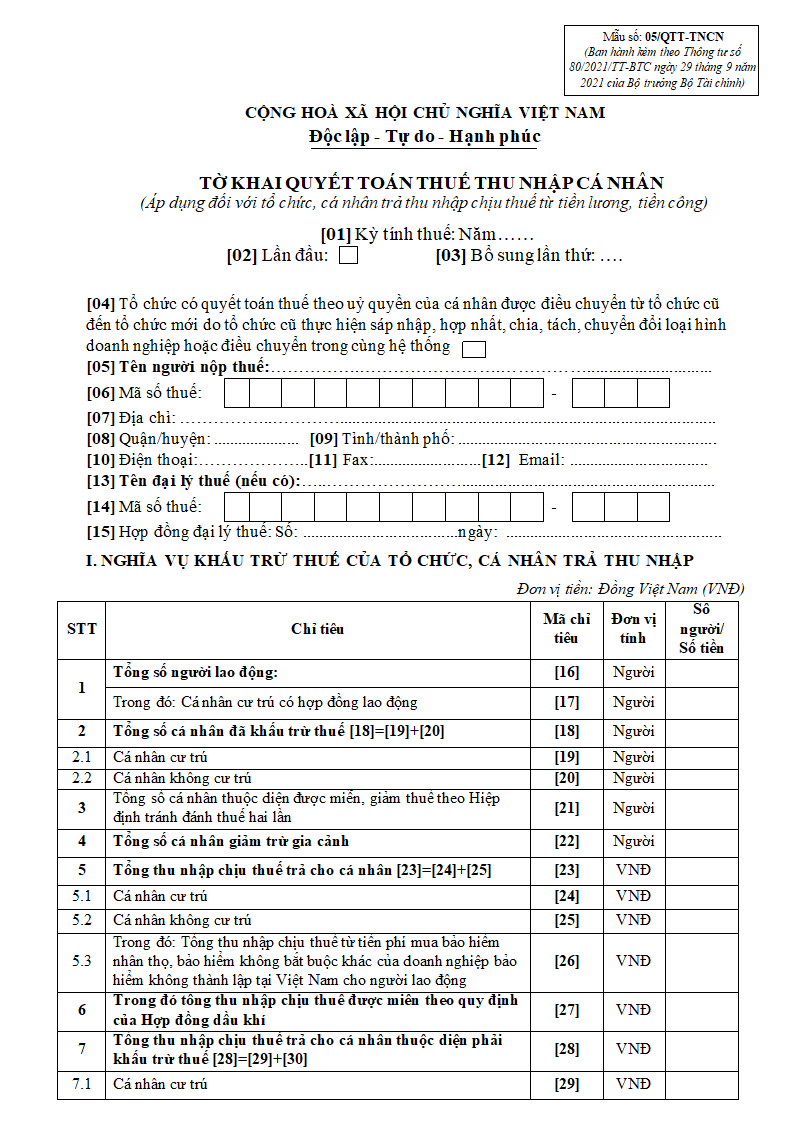

Theo đó, DN vẫn phải thực hiện kê khai đầy đủ, tổng thu nhập chịu thuế và các chỉ tiêu liên quan trên bảng kê 05/QTT-TNCN không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

XEM THÊM BÀI VIẾT KỲ 3 - HƯỚNG DẪN KÊ KHAI QUYẾT TOÁN THUẾ THU NHẬP DOANH NGHIỆP

Kế toán doanh nghiệp TT200

Địa chỉ : Đường số1 Khu tái định cư A - Xã Vĩnh Thái - Nha Trang - Khánh Hòa

Hotline : 0972.125.200

Từ khóa được tìm kiếm nhiều nhất: quyết toán thuế thu nhập cá nhân, kê khai thuế thu nhập cá nhân, thu nhập chịu thuế của người lao động, bảng kê 05/QTT-TNCN, mức nộp thuế thu nhập cá nhân, dịch vụ kế toán thuế TT200, dịch vụ kế toán TP Hồ Chí Minh TT200