Dịch vụ kế toán - Thuế

Dịch vụ kế toán - ThuếTHÔNG TƯ 06/2021 : BỔ SUNG CHẾ ĐỘ TRỢ CẤP ỐM ĐAU THEO LUẬT BHXH

THÔNG TƯ 06/2021/TT-BLĐTBXH

Sửa đổi, bổ sung một số điều của Thông tư số 59/2015/TT-BLĐTBXH ngày 29 tháng 12 năm 2015 của Bộ trưởng Bộ Lao động - Thương binh và Xã hội quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc

Căn cứ Luật Bảo hiểm xã hội ngày 20 tháng 11 năm 2014;

Căn cứ Nghị quyết số 93/2015/QH13 ngày 22 tháng 6 năm 2015 của Quốc hội về việc thực hiện chính sách hưởng bảo hiểm xã hội một lần đối với người lao động;

Căn cứ Nghị định số 115/2015/NĐ-CP ngày 11 tháng 11 năm 2015 của Chính phủ quy định chi tiết một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc;

Căn cứ Nghị định số 135/2020/NĐ-CP ngày 18 tháng 11 năm 2020 của Chính phủ quy định về tuổi nghỉ hưu;

Căn cứ Nghị định số 14/2017/NĐ-CP ngày 17 tháng 02 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Lao động - Thương binh và Xã hội;

Theo đề nghị của Vụ trưởng Vụ Bảo hiểm xã hội;

Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành Thông tư sửa đổi, bổ sung một số điều của Thông tư số 59/2015/TT-BLĐTBXH ngày 29 tháng 12 năm 2015 của Bộ trưởng Bộ Lao động - Thương binh và Xã hội quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc.

Điều 1. Sửa đổi, bổ sung một số điều của Thông tư số 59/2015/TT-BLĐTBXH ngày 29 tháng 12 năm 2015 của Bộ trưởng Bộ Lao động - Thương binh và Xã hội quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc

1. Bổ sung vào cuối khoản 1 Điều 2 như sau:

“Người hoạt động không chuyên trách ở xã, phường, thị trấn đồng thời là người giao kết hợp đồng lao động quy định tại điểm a và điểm b khoản 1 Điều 2 của Luật Bảo hiểm xã hội thì tham gia bảo hiểm xã hội bắt buộc theo đối tượng quy định tại điểm a và điểm b khoản 1 Điều 2 của Luật Bảo hiểm xã hội.”

2. Sửa đổi điểm b khoản 2 Điều 6 như sau:

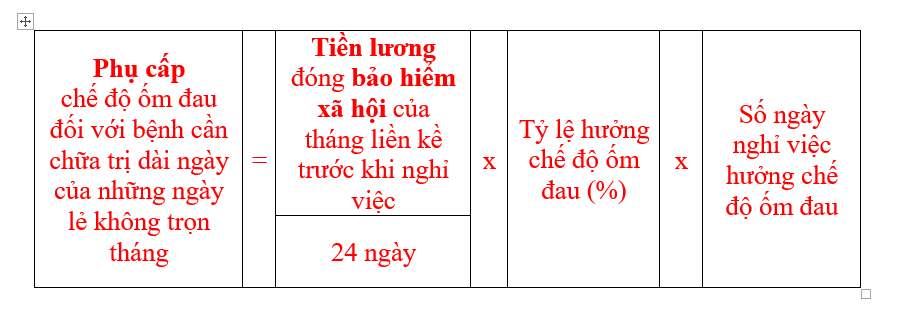

“b) Tháng nghỉ việc hưởng chế độ ốm đau được tính từ ngày bắt đầu nghỉ việc hưởng chế độ ốm đau của tháng đó đến ngày trước liền kề của tháng sau liền kề. Trường hợp có ngày lẻ không trọn tháng thì phụ cấp chế độ ốm đau của những ngày lẻ không trọn tháng được tính theo công thức dưới đây nhưng tối đa bằng mức trợ cấp ốm đau một tháng:

Trong đó:

- Tỷ lệ hưởng chế độ ốm đau theo quy định tại điểm a khoản này.

- Số ngày nghỉ việc hưởng chế độ ốm đau tính cả ngày nghỉ lễ, nghỉ Tết, ngày nghỉ hàng tuần.

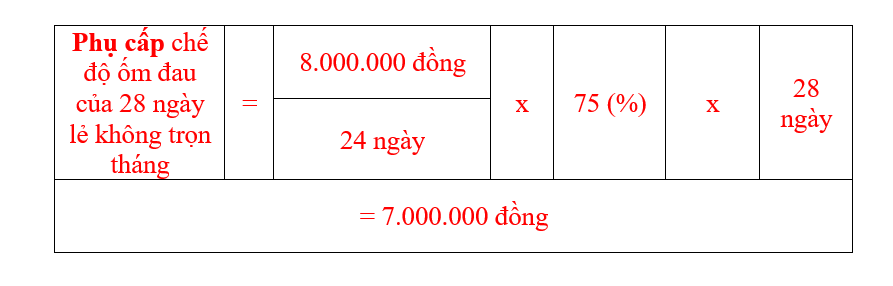

Ví dụ : Bà N đang tham gia bảo hiểm xã hội bắt buộc, bị ốm đau phải nghỉ việc do mắc bệnh thuộc danh mục bệnh cần chữa trị dài ngày từ ngày 29/5/2021 đến ngày 25/8/2021. Giả sử tiền lương tháng đóng bảo hiểm xã hội bắt buộc tháng 4/2021 của bà N là 8.000.000 đồng, toàn bộ thời gian chế độ ốm đau của bà N được tính bằng 75%.

- Số tháng nghỉ việc hưởng chế độ ốm đau của bà N là 2 tháng (từ ngày 29/5 đến ngày 28/7/2021).

- Số ngày lẻ không trọn tháng của bà N là 28 ngày (từ ngày 29/7 đến ngày 25/8/2021).

- Phụ cấp chế độ ốm đau một tháng của bà N là: 8.000.000 đồng x 75% = 6.000.000 đồng.

- Phụ cấp chế độ ốm đau của những ngày lẻ không trọn tháng (28 ngày) của bà N được tính như sau:

Do phụ cấp chế độ ốm đau của 28 ngày lẻ không trọn tháng tính theo công thức nêu trên là 7.000.000 đồng cao hơn phụ cấp chế độ ốm đau một tháng (6.000.000 đồng) nên phụ cấp chế độ ốm đau của những ngày lẻ không trọn tháng của bà N được hưởng bằng phụ cấp một tháng là 6.000.000 đồng.

Như vậy, phụ cấp chế độ ốm đau do mắc bệnh thuộc danh mục bệnh cần chữa trị dài ngày từ ngày 29/5/2021 đến ngày 25/8/2021 của bà N là: 6.000.000 đồng x 02 tháng + 6.000.000 đồng = 18.000.000 đồng.”

3. Bổ sung vào cuối khoản 3 Điều 6

“Người lao động thuộc đối tượng đóng bảo hiểm xã hội bắt buộc vào quỹ ốm đau và thai sản bị ốm đau, tai nạn mà không phải tai nạn lao động hoặc phải nghỉ việc để chăm sóc con dưới 7 tuổi bị ốm đau mà thời gian nghỉ việc từ 14 ngày làm việc trở lên trong tháng (bao gồm cả trường hợp nghỉ việc không hưởng tiền lương) thì phụ cấp chế độ ốm đau được tính trên mức tiền lương đóng bảo hiểm xã hội của tháng liền kề trước khi nghỉ việc. Trường hợp các tháng liền kề tiếp theo người lao động vẫn tiếp tục bị ốm và phải nghỉ việc thì phụ cấp chế độ ốm đau được tính trên tiền lương tháng làm căn cứ đóng bảo hiểm xã hội của tháng liền kề trước khi nghỉ việc.”

4. Bổ sung khoản 1a sau khoản 1 Điều 7 như sau:

“1a. Thời gian được nghỉ dưỡng sức, phục hồi sức khỏe tối đa trong một năm được thực hiện theo quy định tại khoản 2 Điều 29 của Luật Bảo hiểm xã hội. Việc xác định thời gian tối đa được hưởng chế độ dưỡng sức, phục hồi sức khỏe trong một năm được căn cứ theo lần nghỉ việc hưởng chế độ ốm đau cuối cùng trước khi nghỉ dưỡng sức, phục hồi sức khỏe (ốm đau thuộc danh mục bệnh cần chữa trị dài ngày hoặc ốm đau do phải phẫu thuật hoặc ốm đau khác).”

(Xem thêm bài viết " CHƯƠNG 10-QĐ23 : HỖ TRỢ CHỦ DN VAY VỐN ĐỂ TRẢ LƯƠNG & PHỤC HỒI SX )

Kế toán doanh nghiệp TT200

Địa chỉ : Đường số 1 Khu tái định cư A - Xã Vĩnh Thái - Nha Trang - Khánh Hòa

Hotline : 0972.125.200

Từ khóa được tìm kiếm nhiều nhất: trợ cấp BHXH cho người lao động, trợ cấp ốm đau cho người lao động, quy định người lao động tham gia BHXH, đối tượng tham gia BHXH bắt buộc, TT200 tư vấn tài chính kế toán, dịch vụ kế toán thuế TT200