Dịch vụ kế toán - Thuế

Dịch vụ kế toán - ThuếNGHỊ ĐỊNH 132/2020 : LẬP TỜ KHAI GDLK - NGÀNH SX, KD, THƯƠNG MẠI

HƯỚNG DẪN KÊ KHAI MỘT SỐ CHỈ TIÊU

(Theo nghị định 132/2020/NĐ-CP ngày 20/12/2020

về việc : Quản lý thuế của Doanh nghiệp có giao dịch liên kết)

E.Mục IV. Kết quả sản xuất kinh doanh sau khi xác định giá giao dịch liên kết

- Chỉ tiêu “Người nộp thuế đã ký thỏa thuận trước về phương pháp xác định giá tính thuế (APA)”:

- Người nộp thuế đánh dấu “x” vào “Có” nếu đã ký APA đơn phương, song phương hoặc đa phương với Cơ quan thuế Việt Nam. Trường hợp người nộp thuế không ký APA với Cơ quan thuế thì đánh dấu “x” vào “Không” và để trống không kê khai các chỉ tiêu tại Cột (4) bảng kết quả sản xuất kinh doanh tại mục này.

- Người nộp thuế chỉ phát sinh các khoản thu hoặc doanh thu với các bên độc lập chỉ kê khai tại Cột (6) của bảng kết quả sản xuất kinh doanh phù hợp với từng loại hình doanh nghiệp đối với từng chỉ tiêu tương ứng được hướng dẫn tại Phụ lục này.

E.1. Dành cho người nộp thuế thuộc các ngành sản xuất, thương mại, dịch vụ

a) Trường hợp người nộp thuế đã kê khai đánh dấu (x) vào Cột 3 tại dòng 2a miễn lập Hồ sơ xác định giá giao dịch liên kết của Mục II Phụ lục I kèm theo Nghị định số 132/2020/NĐ-CP, thực hiện kê khai theo hướng dẫn như sau:

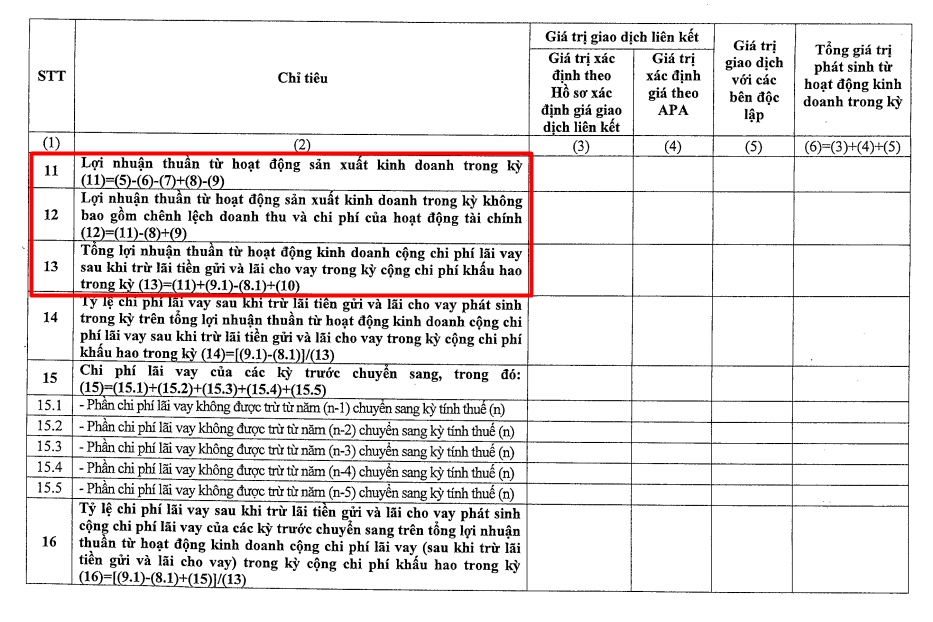

- Các chỉ tiêu tại dòng (1), (2), (3), (4), (5), (6), (7), (8), (8.1), (9), (9.1), (9.1.a), (9.1.b), (10), (11) và (12):

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị được xác định từ số liệu tại Báo cáo tài chính.

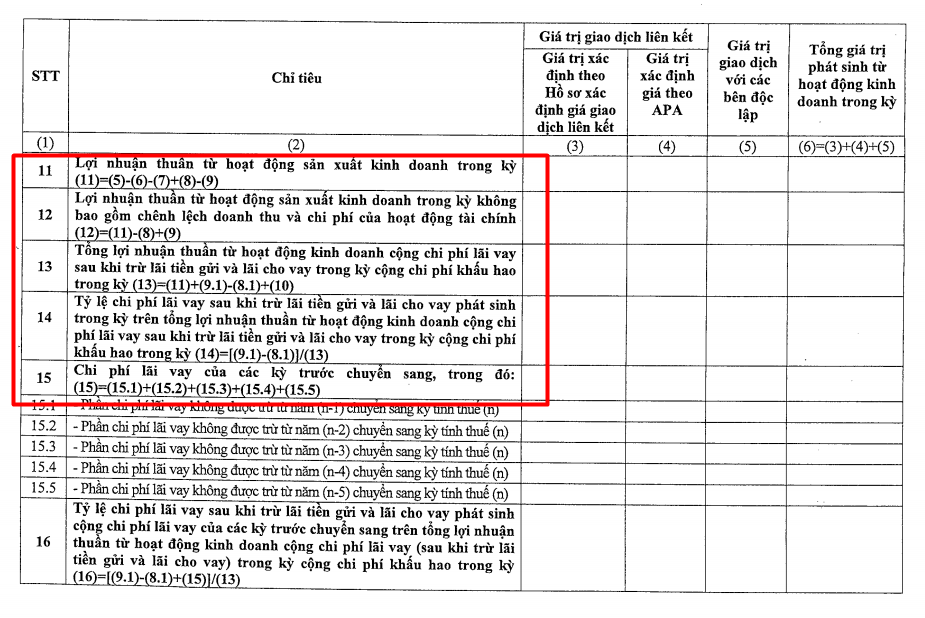

- Các chỉ tiêu tại dòng (13), (14), (15), (15.1), (15.2), (15.3), (15.4), (15.5) và (16) xác định và tính toán theo quy định tại điểm a, điểm b khoản 3 Điều 16 Nghị định số 132/2020/NĐ-CP.

- Chỉ tiêu tại dòng (17): Người nộp thuế để trống không kê khai.

b) Trường hợp người nộp thuế đã kê khai đánh dấu (x) vào Cột 3 tại dòng 2c miễn lập Hồ sơ xác định giá giao dịch liên kết của Mục II Phụ lục I kèm theo Nghị định số 132/2020/NĐ-CP, thực hiện kê khai theo hướng dẫn như sau:

- Các chỉ tiêu tại dòng (1), (2), (3), (4), (5), (6), (7), (8), (8.1), (9), (9.1), (9.1.a), (9.1.b), (10), (11) và (12):

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị được xác định từ số liệu tại Báo cáo tài chính.

- Các chỉ tiêu tại dòng (13), (14), (15), (15.1), (15.2), (15.3), (15.4), (15.5) và (16) xác định và tính toán theo quy định tại điểm a, điểm b khoản 3 Điều 16 Nghị định số 132/2020/NĐ-CP.

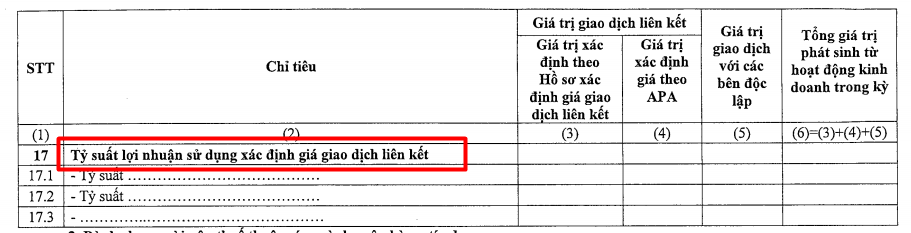

- Chỉ tiêu “Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết”

+ Cột (2): Ghi các tỷ suất lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính trên doanh thu thuần tại các dòng chỉ tiêu (17.1), (17.2), (17.3), (17...) theo quy định tại điểm c khoản 2 Điều 19 Nghị định số 132/2020/NĐ-CP.

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột 6: Người nộp thuế kê khai giá trị Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính trên doanh thu thuần đối với lĩnh vực hoạt động theo quy định tại điểm c khoản 2 Điều 19 Nghị định số 132/2020/NĐ-CP.

Trường hợp người nộp thuế thực hiện kinh doanh nhiều hơn một lĩnh vực, theo dõi, hạch toán riêng doanh thu, chi phí của từng lĩnh vực hoặc theo dõi, hạch toán riêng được doanh thu nhưng không theo dõi, hạch toán riêng được chi phí phát sinh của từng lĩnh vực thực hiện kê khai riêng theo từng lĩnh vực.

Trường hợp người nộp thuế thực hiện kinh doanh nhiều hơn một lĩnh vực không theo dõi, hạch toán riêng được doanh thu và chi phí của từng lĩnh vực thực hiện kê khai theo lĩnh vực có tỷ suất cao nhất.

c) Trường hợp người nộp thuế không được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm a hoặc điểm c khoản 2 Điều 19 Nghị định số 132/2020/NĐ-CP, kê khai như sau:

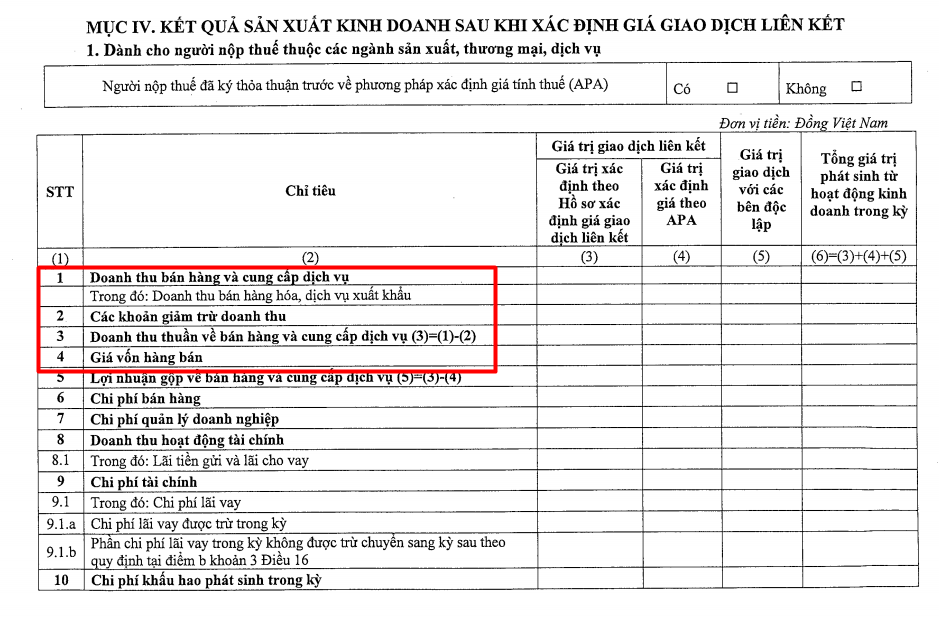

- Chỉ tiêu “Doanh thu bán hàng và cung cấp dịch vụ”:

+ Cột (3) và (4): Ghi tổng giá trị của các giao dịch cung cấp hàng hóa, dịch vụ cho các bên liên kết xác định giá theo Hồ sơ xác định giá giao dịch liên kết tại Cột (3) và theo APA tại Cột (4).

+ Cột (5): Ghi tổng giá trị của các giao dịch cung cấp hàng hóa, dịch vụ cho các bên độc lập theo giá trị ghi tại sổ kế toán.

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Phụ lục I ban hành kèm theo Nghị định số ...../2020/NĐ-CP.

- Các chỉ tiêu “Doanh thu bán hàng hóa, dịch vụ xuất khẩu” và “Các khoản giảm trừ doanh thu”: Người nộp thuế kê khai tương ứng doanh thu bán hàng hóa và cung cấp dịch vụ và ghi theo hướng dẫn tương tự tại chỉ tiêu “Doanh thu bán hàng và cung cấp dịch vụ”.

- Chỉ tiêu “Doanh thu thuần về bán hàng và cung cấp dịch vụ”:

+ Cột (3), (4), (5) và (6): Ghi giá trị bằng giá trị tương ứng theo từng cột tại chỉ tiêu “Doanh thu bán hàng và cung cấp dịch vụ” trừ (-) chỉ tiêu “Các khoản giảm trừ doanh thu”.

- Chỉ tiêu “Giá vốn hàng bán”:

+ Cột (3) và (4): Ghi tổng giá trị của giá vốn hàng bán tương ứng với doanh thu bán hàng và cung cấp dịch vụ cho các bên liên kết và bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị giao dịch phát sinh với các bên độc lập ghi tại sổ kế toán.

+ Cột (5): Ghi tổng giá trị của giá vốn hàng bán tương ứng với doanh thu bán hàng và cung cấp dịch vụ cho các bên độc lập và bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị giao dịch phát sinh với các bên độc lập ghi tại sổ kế toán.

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Phụ lục I ban hành kèm theo Nghị định số 132/2020/NĐ-CP.

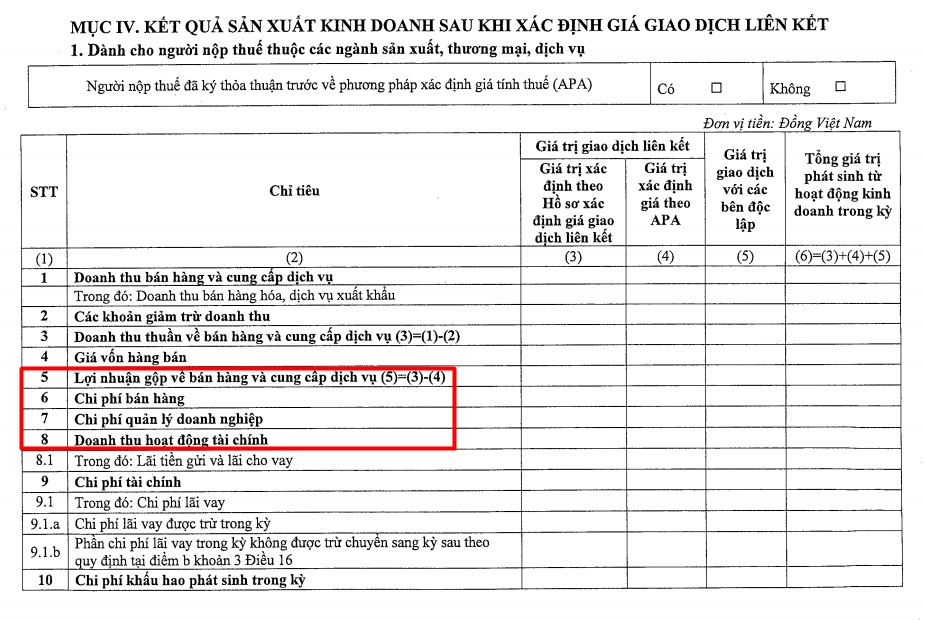

- Chỉ tiêu “Lợi nhuận gộp về bán hàng và cung cấp dịch vụ”:

+ Cột (3), (4), (5) và (6) có giá trị bằng giá trị tương ứng theo từng cột tại chỉ tiêu “Doanh thu thuần về bán hàng và cung cấp dịch vụ” trừ (-) chỉ tiêu “Giá vốn hàng bán”.

- Các chỉ tiêu “Chi phí bán hàng” và “Chi phí quản lý doanh nghiệp”:

+ Cột (3) và (4): Ghi tổng giá trị của chi phí bán hàng, chi phí quản lý doanh nghiệp tương ứng với doanh thu bán hàng và cung cấp dịch vụ cho các bên liên kết bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị giao dịch phát sinh với các bên độc lập ghi tại sổ kế toán.

+ Cột (5): Ghi tổng giá trị của chi phí bán hàng, chi phí quản lý doanh nghiệp tương ứng với doanh thu bán hàng và cung cấp dịch vụ cho các bên độc lập bằng (=) tổng giá trị phát sinh với các bên liên kết xác định theo Hồ sơ xác định giá giao dịch liên kết và theo APA cộng (+) giá trị giao dịch phát sinh với các bên độc lập ghi tại sổ kế toán.

+ Cột (6): Ghi tổng giá trị được xác định theo công thức tính tại Phụ lục I ban hành kèm theo Nghị định số 132/2020/NĐ-CP.

- Đối với các chỉ tiêu chi phí phát sinh trong hoạt động sản xuất kinh doanh, người nộp thuế theo dõi hạch toán và ghi giá trị hạch toán, xác định riêng đối với chi phí từ bên liên kết thuộc phạm vi xác định giá theo Hồ sơ xác định giá giao dịch liên kết; theo APA và giao dịch với các bên độc lập tương ứng với cột (3), (4) và (5).

Trường hợp không xác định riêng được thì người nộp thuế lựa chọn tiêu thức phân bổ phù hợp nhất theo một hoặc một số yếu tố như doanh thu, chi phí, tài sản, nhân lực hoặc yếu tố khác phù hợp với bản chất hoạt động và ghi giá trị chi phí phân bổ vào các ô tương ứng (3), (4) và (5).

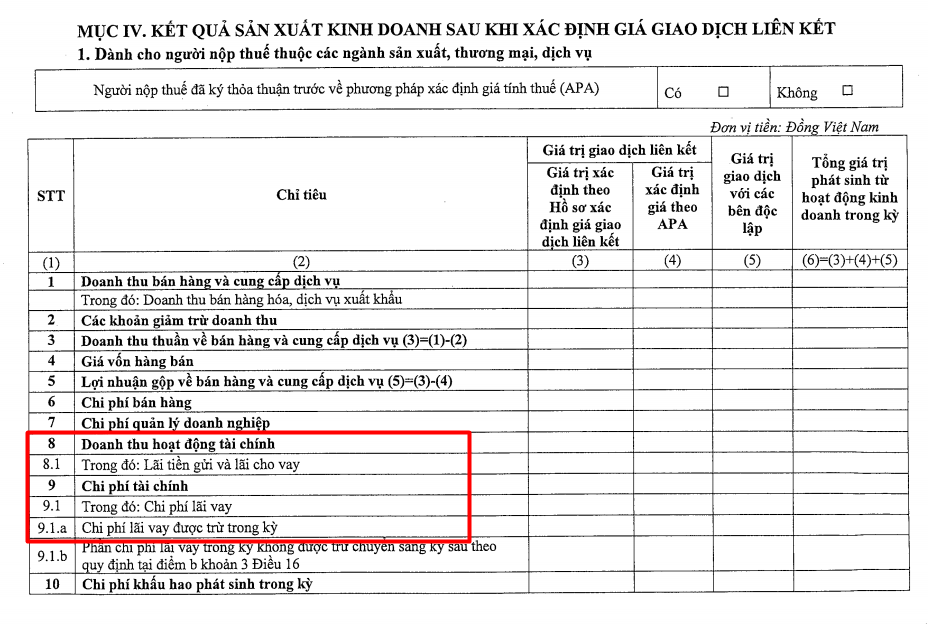

- Chỉ tiêu “Doanh thu hoạt động tài chính”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị doanh thu hoạt động tài chính.

- Chỉ tiêu “Lãi tiền gửi và lãi cho vay”: Ghi giá trị tiền lãi thu được từ hoạt động cho vay tính vào doanh thu hoạt động tài chính trong kỳ.

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị theo xác định tại Hồ sơ xác định giá giao dịch liên kết, theo APA đối với giao dịch phát sinh với các bên liên kết và giá trị ghi tại sổ kế toán đối với giao dịch phát sinh với các bên độc lập.

- Chỉ tiêu “Chi phí tài chính”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị chi phí hoạt động tài chính.

- Chỉ tiêu “Chi phí lãi tiền vay dùng cho hoạt động sản xuất, kinh doanh”: Ghi giá trị chi phí lãi vay tính vào chi phí tài chính trong kỳ.

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị theo xác định tại Hồ sơ xác định giá giao dịch liên kết, theo APA đối với giao dịch phát sinh với các bên liên kết và giá trị ghi tại sổ kế toán đối với giao dịch phát sinh với các bên độc lập.

- Chỉ tiêu “Chi phí khấu hao phát sinh trong kỳ”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi tổng giá trị chi phí khấu hao đã tính vào chi phí trong kỳ và được xác định bằng tổng giá trị chi phí khấu hao đã tính vào giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Chỉ tiêu “Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị bằng giá trị tương ứng theo từng cột tại chỉ tiêu “Lợi nhuận gộp về bán hàng và cung cấp dịch vụ” trừ (-) chỉ tiêu “Chi phí bán hàng” trừ (-) chỉ tiêu “Chi phí quản lý doanh nghiệp” cộng (+) chỉ tiêu “Doanh thu tài chính” trừ (-) chỉ tiêu “Chi phí tài chính”.

- Chỉ tiêu “Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính”:

+ Cột (3), (4), (5) và (6): Ghi giá trị bằng giá trị tương ứng theo từng cột tại chỉ tiêu “Lợi nhuận gộp về bán hàng và cung cấp dịch vụ” trừ (-) chỉ tiêu “Chi phí bán hàng” trừ (-) chỉ tiêu “Chi phí quản lý doanh nghiệp”.

- Chỉ tiêu “Tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay trong kỳ cộng chi phí khấu hao trong kỳ”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị bằng giá trị chỉ tiêu “Lợi nhuận thuần từ hoạt động sản xuất kinh doanh” cộng (+) chỉ tiêu “Chi phí lãi vay” trừ (-) chỉ tiêu “Lãi tiền gửi và lãi cho vay” cộng (+) chỉ tiêu “Chi phí khấu hao”.

- Chỉ tiêu “Tỷ lệ chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ trên tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay trong kỳ cộng chi phí khấu hao trong kỳ”:

+ Cột (3), (4) và (5): Người nộp thuế để trống không kê khai.

+ Cột (6): Ghi giá trị tỷ lệ phần trăm bằng (=) giá trị [chỉ tiêu “Chi phí lãi tiền vay” trừ (-) chỉ tiêu “Lãi tiền gửi và lãi cho vay”] chia (:) giá trị chỉ tiêu “Tổng lợi nhuận thuần từ hoạt động kinh doanh cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay trong kỳ cộng chi phí khấu hao trong kỳ”.

- Chỉ tiêu “Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết”:

+ Cột (2): Ghi các tỷ suất lợi nhuận áp dụng để điều chỉnh, xác định giá giao dịch liên kết tại các dòng chỉ tiêu (17.1), (17.2), (17.3),... tương ứng với phương pháp xác định giá giao dịch liên kết theo quy định tại Điều 13, Điều 14, Điều 15 Nghị định số 132/2020/NĐ-CP.

+ Cột (3) và (4): Ghi giá trị tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết theo Hồ sơ xác định giá giao dịch liên kết tại Cột (3) và theo APA tại Cột (4).

+ Cột (5) và (6): Người nộp thuế để trống không kê khai.

Ví dụ:

+ Người nộp thuế sử dụng phương pháp so sánh tỷ suất lợi nhuận thuần và áp dụng Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính trên tổng chi phí để xác định lợi nhuận thuần trong kỳ tính thuế, tại Cột (2) chỉ tiêu (17.1):

+ Ghi Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính trên tổng chi phí và kê khai mức tỷ suất tương ứng theo Hồ sơ xác định giá giao dịch liên kết tại Cột (3) và theo APA tại Cột (4).

+ Người nộp thuế sử dụng phương pháp so sánh tỷ suất lợi nhuận thuần và áp dụng Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính trên tổng chi phí đối với hoạt động sản xuất theo Hồ sơ xác định giá giao dịch liên kết; Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính trên doanh thu thuần đối với hoạt động phân phối theo APA, tại Cột (2) chỉ tiêu (17.1) và (17.2):

+ Ghi Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính trên tổng chi phí đối với hoạt động sản xuất tại chỉ tiêu (17.1) và kê khai tỷ suất tương ứng tại Cột (3);

+ Ghi Lợi nhuận thuần từ hoạt động sản xuất kinh doanh trong kỳ không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính trên doanh thu thuần đối với hoạt động phân phối tại chỉ tiêu (17.2) và kê khai tỷ suất tương ứng tại Cột (4).

- Trường hợp người nộp thuế thực hiện nhiều chức năng sản xuất, kinh doanh và Tỷ suất lợi nhuận sử dụng xác định giá giao dịch liên kết khác nhau thì kê khai Kết quả sản xuất kinh doanh sau khi xác định giá giao dịch liên kết riêng đối với từng chức năng sản xuất, kinh doanh.

(Xem thêm bài viết : TT200 HƯỚNG DẪN LẬP TỜ KHAI GIAO DỊCH LIÊN KẾT )

Kế toán doanh nghiệp TT200

Địa chỉ : Đường số 1 Khu tái định cư A - Xã Vĩnh Thái - Nha Trang - Khánh Hòa

Hotline : 0972.125.200

Từ khóa được tìm kiếm nhiều nhất: kê khai xác định giao dịch liên kết, giao dịch liên kết theo nghị định 132/2020/NĐ CP, quyết toán báo cáo tài chính, hạch toán giá giao dịch liên kết, tư vấn tài chính doanh nghiệp TT200 Nha Trang, dịch vụ kế toán thuế TT200