Dịch vụ kế toán - Thuế

Dịch vụ kế toán - ThuếNGHỊ ĐỊNH 132/2020:TT200 HƯỚNG DẪN LẬP TỜ KHAI GIAO DỊCH LIÊN KẾT

HƯỚNG DẪN LẬP TỜ KHAI GIAO DỊCH LIÊN KẾT

(Theo nghị định 132/2020/NĐ-CP ngày 20/12/2020

về việc : Quản lý thuế của Doanh nghiệp có giao dịch liên kết)

Giao dịch liên kết là gì ?

- Giao dịch phát sinh giữa các bên có quan hệ liên kết trong quá trình sản xuất, kinh doanh.

- Do vậy, việc lập tờ khai giao dịch liên kết đầy đủ và đúng quy định là rất quan trọng.

Sau đây Công Ty TT200 sẽ cung cấp cho bạn cách lập điền phụ lục Giao dịch liên kết.

CÁCH LẬP TỜ KHAI GIAO DỊCH LIÊN KẾT

1./ Kỳ tính thuế:

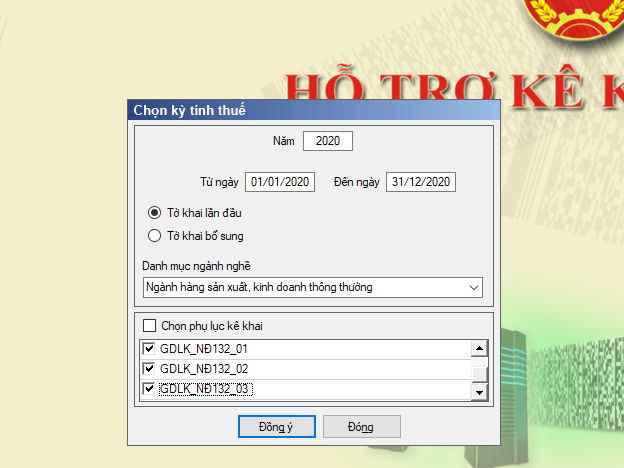

- Ghi thông tin tương ứng với kỳ tính thuế của Tờ khai quyết toán thuế thu nhập doanh nghiệp (TNDN).

- Kỳ tính thuế xác định theo quy định tại Luật thuế thu nhập doanh nghiệp (TNDN).

2./ Thông tin chung của người nộp thuế:

Từ chỉ tiêu [01] đến chỉ tiêu [10] ghi thông tin tương ứng với thông tin đã ghi tại Tờ khai quyết toán thuế thu nhập doanh nghiệp (TNDN).

MỤC I : THÔNG TIN VỀ CÁC BÊN GIAO DỊCH LIÊN KẾT

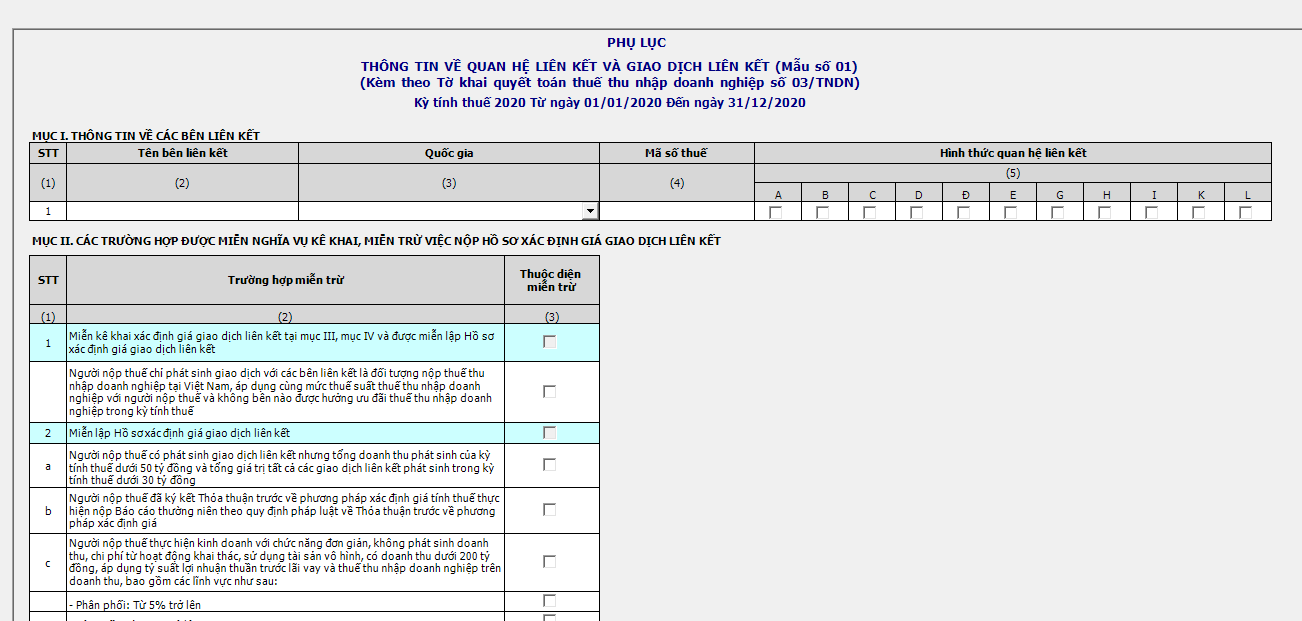

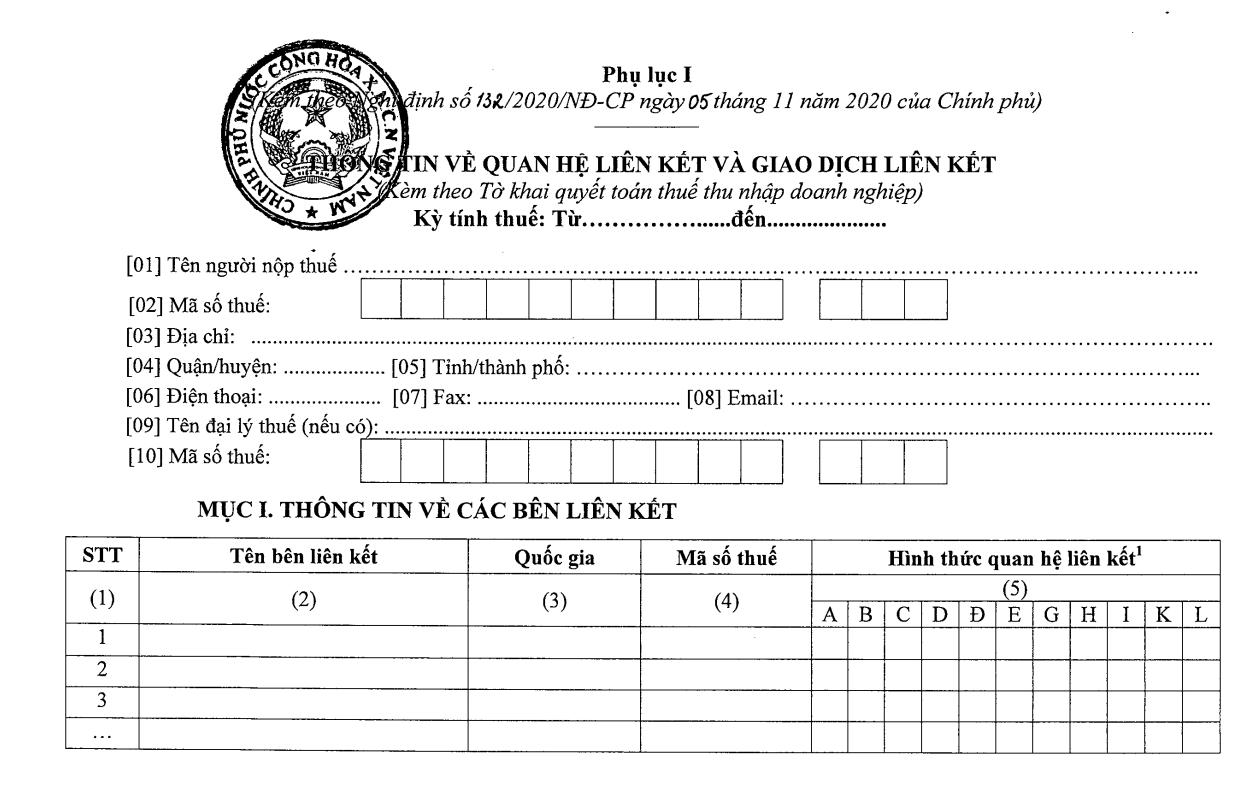

Cột (2): Ghi đầy đủ tên của từng bên liên kết:

• Trường hợp bên liên kết tại Việt Nam là tổ chức thì ghi theo thông tin tại giấy phép đăng ký doanh nghiệp; là cá nhân thì ghi theo thông tin tại chứng minh nhân dân, thẻ căn cước công dân, hộ chiếu.

• Trường hợp bên liên kết là tổ chức, cá nhân ngoài Việt Nam thì ghi theo thông tin tại văn bản xác định quan hệ liên kết như giấy phép đăng ký kinh doanh, hợp đồng, thỏa thuận giao dịch của người nộp thuế với bên liên kết.

Cột (3): Ghi tên quốc gia, vùng lãnh thổ nơi bên liên kết là đối tượng cư trú.

Cột (4): Ghi mã số thuế của các bên liên kết:

• Trường hợp bên liên kết là tổ chức, cá nhân tại Việt Nam thì ghi đủ mã số thuế.

• Trường hợp bên liên kết là tổ chức, cá nhân ngoài Việt Nam thì ghi đủ mã số thuế, mã định danh người nộp thuế, nếu không có thì ghi rõ lý do.

Cột (5): Căn cứ quy định tại khoản 2 Điều 5 Nghị định số 132/2020/NĐ-CP

- Người nộp thuế kê khai mối quan hệ với từng bên liên kết tương ứng bằng cách đánh dấu “x” vào ô tương ứng.

- Trường hợp bên liên kết thuộc nhiều hơn một hình thức quan hệ liên kết, người nộp thuế đánh dấu “x” vào các ô tương ứng.

- Thông tin tại mục I kê khai đối với các bên liên kết phát sinh giao dịch liên kết với người nộp thuế theo quy định tại khoản 3 Điều 4 Nghị định số 132/2020/NĐ-CP

MỤC II : XÁC TRƯỜNG HỢP ĐƯỢC MIỄN NGHĨA VỤ KÊ KHAI, MIỄN TRỪ VIỆC NỘP HỒ SƠ XÁC ĐỊNH GIÁ GIAO DỊCH LIÊN KẾT

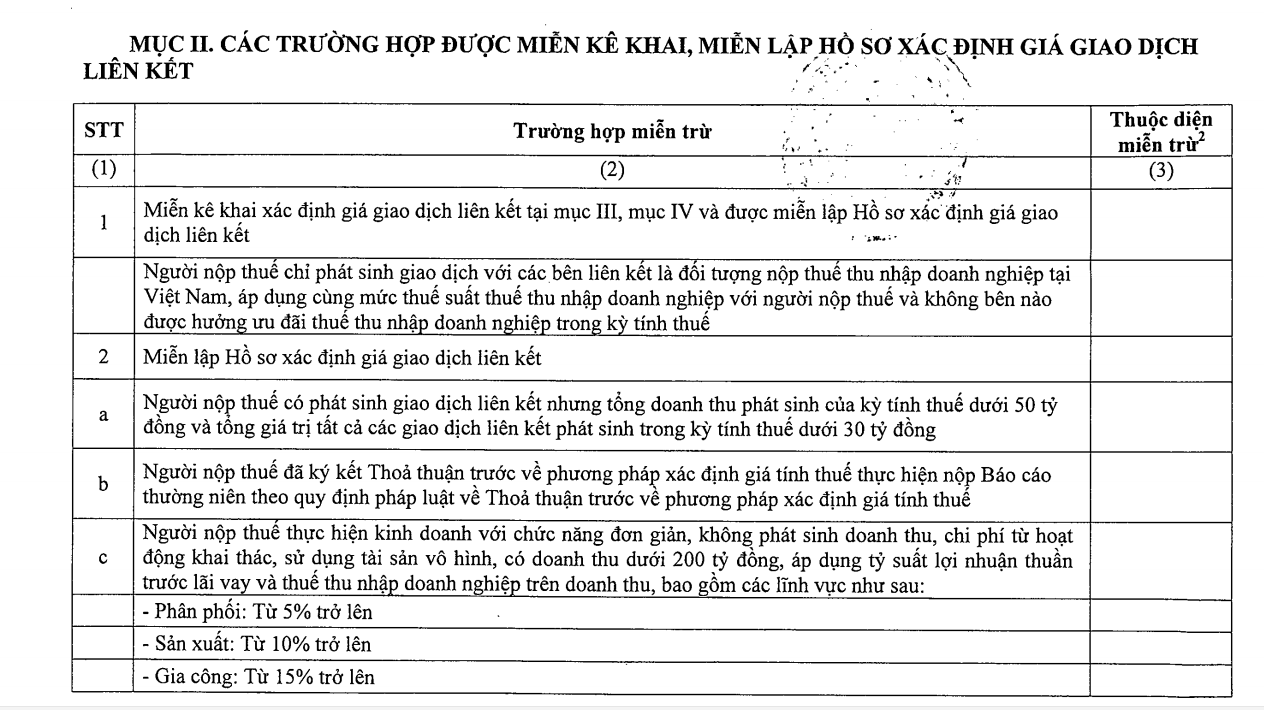

- Nếu người nộp thuế thuộc trường hợp được miễn nghĩa vụ kê khai, miễn lập Hồ sơ xác định giá giao dịch liên kết quy định tại Điều 11 Nghị định số 132/2020/NĐ-CP tại Cột (2) thì đánh dấu “x” vào ô thuộc diện miễn trừ tương ứng tại Cột (3).

- Trường hợp người nộp thuế được miễn kê khai xác định giá giao dịch liên kết theo quy định tại khoản 1 Điều 11 Nghị định số 132/2020/NĐ-CP người nộp thuế chỉ đánh dấu vào ô tương ứng tại Cột (3) và không phải kê khai các mục III và IV Mẫu số 01 kèm theo Nghị định số 132/2020/NĐ-CP.

- Trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm a hoặc điểm c khoản 2 Điều 11 Nghị định số 132/2020/NĐ-CP người nộp thuế kê khai các mục III và IV theo hướng dẫn tương ứng tại các phần đ.1 và e.

- Trường hợp người nộp thuế được miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại điểm b khoản 2 Điều 11 Nghị định số 132/2020/NĐ-CP người nộp thuế kê khai theo hướng dẫn tương ứng tại các phần đ.2 và e.

(Xem thêm bài viết " THÔNG TƯ 06/2021 : BỔ SUNG CHẾ ĐỘ TRỢ CẤP TỬ TUẤT THEO LUẬT BHXH ")

Kế toán doanh nghiệp TT200

Địa chỉ : Đường số 1 Khu tái định cư A - Xã Vĩnh Thái - Nha Trang - Khánh Hòa

Hotline : 0972.125.200

Từ khóa được tìm kiếm nhiều nhất: hướng dẫn lập tờ khai giao dịch liên kết, quản lý thuế trong giao dịch liên kết, quyết toán thuế thu nhập doanh nghiệp, kê khai xác định giao dịch liên kết, tư vấn tài chính doanh nghiệp TT200 Nha Trang, dịch vụ kế toán thuế TT200